Parent PLUS 대출 학부모님, 지금 바로 확인하세요

자녀 학비를 위해 Parent PLUS 대출을 받으셨다면, 지금 이 글을 끝까지 읽어보시기 바랍니다. 2025년에 통과된 연방 법률(One Big Beautiful Bill Act)로 인해 2026년 7월 1일부터 Parent PLUS 대출 상환 제도가 크게 바뀝니다. 미리 알고 행동한 학부모와 그렇지 않은 학부모 사이에 수만 달러, 길게는 수십 년의 차이가 생길 수 있습니다.

복잡하게 느껴지실 수 있지만, 핵심은 단순합니다. 지금 해야 할 일이 있고, 기한이 있습니다.

2026년 7월 전에 반드시 해야 할 것들

먼저 — 지금 무슨 일이 일어나고 있나요?

지금까지 Parent PLUS 대출을 가진 학부모는 소득에 따라 월 납부액을 조정할 수 있는 소득 기반 상환 플랜(IDR, Income-Driven Repayment)을 이용할 수 있었습니다. 이 플랜의 가장 큰 장점은 두 가지입니다. 소득이 낮을 때 월 납부액을 줄일 수 있고, 20~25년 후 남은 잔액이 면제(Forgiveness)됩니다. 공공기관이나 비영리 단체에서 일하는 경우 10년 만에 면제받는 PSLF 프로그램도 이 플랜을 통해서만 가능합니다.

그런데 2026년 7월 1일부터 Parent PLUS 대출자는 더 이상 IDR 플랜을 이용할 수 없게 됩니다. 단, 예외가 있습니다. 기한 전에 대출을 통합(Consolidation)하면 기존 혜택을 유지할 수 있습니다.

핵심 개념 정리 — 모르면 손해 보는 용어들

본격적인 설명 전에 자주 나오는 용어를 먼저 정리해 드립니다.

Parent PLUS Loan: 자녀의 대학 학비를 위해 부모 이름으로 빌리는 연방 학자금 대출입니다. 자녀의 대출이 아닌 부모의 대출입니다.

IDR(Income-Driven Repayment): 소득에 따라 월 납부액을 조정하는 상환 플랜입니다. 소득이 낮으면 월 납부액도 낮아집니다.

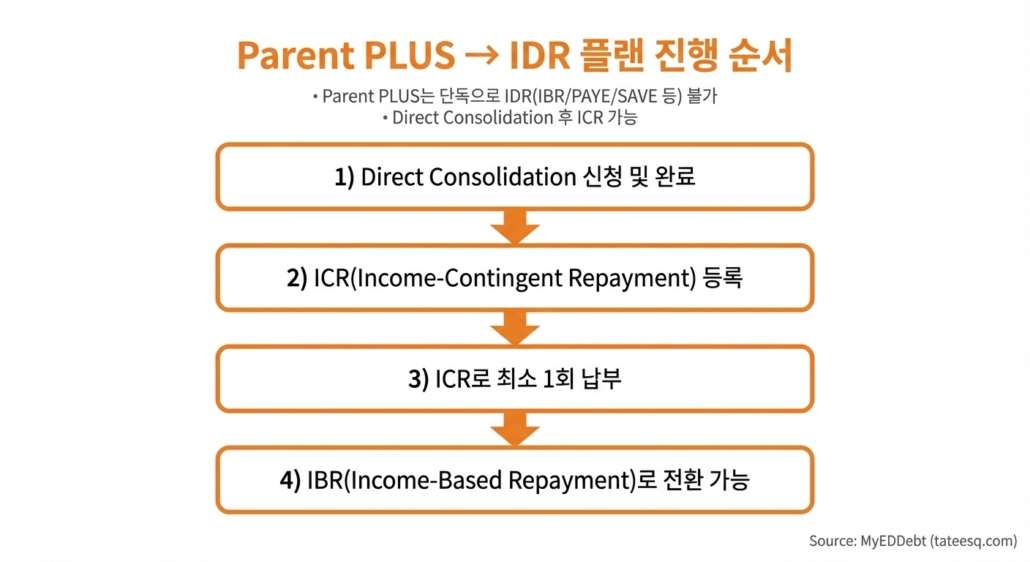

Direct Consolidation Loan: 여러 개의 연방 대출을 하나로 합치는 것입니다. Parent PLUS 대출이 IDR 플랜을 이용하려면 반드시 이 통합 과정을 거쳐야 합니다.

ICR(Income-Contingent Repayment): IDR의 한 종류로, 통합된 Parent PLUS 대출이 처음 이용할 수 있는 플랜입니다.

IBR(Income-Based Repayment): ICR보다 납부액이 낮은 경우가 많은 플랜입니다. ICR에서 한 번 납부 후 전환 가능합니다.

PSLF(Public Service Loan Forgiveness): 정부기관이나 비영리 단체 근무자가 10년 납부 후 나머지 잔액을 면제받는 프로그램입니다.

지금 행동하지 않으면 어떻게 되나요? — 실제 사례로 비교

A 학생 학부모님의 경우 (행동한 경우)

김 선생님은 딸의 대학 학비로 Parent PLUS 대출 $45,000을 받았습니다. 현재 공립학교 교사로 재직 중이고 연봉은 $52,000입니다. 이 글을 읽고 4월 중에 Direct Consolidation 신청을 했습니다.

통합 후 ICR 플랜으로 납부 시작 → IBR로 전환 → 공립학교 교사이므로 PSLF 대상 → 10년 후 잔여 잔액 전액 면제. 실제로 납부하는 총액: 약 $28,000~$35,000 수준 (소득과 납부 기간에 따라 다름)

B 학생 학부모님의 경우 (행동하지 않은 경우)

박 부장님은 아들 학비로 같은 금액 $45,000을 빌렸습니다. 바쁜 일상에 이 소식을 놓쳤고 7월 이후 아무 조치도 취하지 않았습니다.

7월 1일 이후 IDR 플랜 접근이 영구 차단되고, Standard Repayment Plan(10년 고정 상환)으로만 갚아야 합니다. $45,000을 10년 표준 플랜으로 갚을 경우 이자율 8.05% 기준 월 납부액 약 $547, 총 상환액 약 $65,600. 소득이 낮아도 조정 불가능. PSLF도 이용 불가.

두 분의 차이: 같은 금액을 빌렸지만 결과는 수만 달러 이상 차이.

단계별 액션 플랜 — 순서대로 따라하세요

STEP 1. 현재 상황 확인 (오늘 할 일 — 10분)

StudentAid.gov에 로그인합니다. FSA ID가 없다면 먼저 계정을 만들어야 합니다.

로그인 후 대시보드에서 확인할 것들이 있습니다. Parent PLUS 대출이 있는지, 이미 Direct Consolidation Loan으로 통합되어 있는지, 현재 어떤 상환 플랜에 있는지를 확인하세요.

이미 ICR 플랜에 등록되어 있다면 이미 통합이 완료된 것이므로 다시 통합 신청을 할 필요가 없습니다.

STEP 2. 나에게 해당되는 상황 파악

상황 A — 이미 통합되어 ICR/IBR 플랜 중인 경우 추가 조치 불필요합니다. 다만 아래 ‘절대 하지 말아야 할 것’을 반드시 확인하세요.

상황 B — Parent PLUS 대출이 있고 아직 통합하지 않은 경우 지금 바로 STEP 3로 이동하세요. 가장 시급한 경우입니다.

상황 C — 현재 자녀가 재학 중이고 추가 대출이 필요한 경우 아래 ‘절대 하지 말아야 할 것’ 섹션을 먼저 읽어야 합니다. 잘못된 선택이 기존 대출에도 영향을 줄 수 있습니다.

상황 D — 현재 연체(Default) 상태인 경우 통합은 연체 상태에서 정상 상태로 돌아오는 방법도 될 수 있습니다. 동시에 IDR 혜택도 보존할 수 있습니다. 빠른 조치가 필요합니다.

STEP 3. Direct Consolidation 신청 (핵심 단계)

StudentAid.gov/loan-consolidation으로 이동합니다.

신청 시 중요한 선택들이 있습니다.

통합할 대출 선택: Parent PLUS 대출만 선택하세요. 전문가들은 Parent PLUS 대출만 단독으로 통합할 것을 권고합니다. 자녀의 대출이나 다른 종류의 대출을 함께 넣으면 문제가 생길 수 있습니다.

상환 플랜 선택: 신청 화면에서 ICR(Income-Contingent Repayment)을 선택하세요. 이것이 통합된 Parent PLUS 대출이 이용할 수 있는 유일한 IDR 플랜입니다.

신청 완료 후 서비스 기관(Servicer)에서 연락이 옵니다. 추가 서류 요청이 오면 빠르게 응답할수록 처리가 빨라집니다.

STEP 4. ICR 플랜에서 최소 1회 납부

통합이 완료되면 ICR 플랜으로 첫 청구서가 옵니다. 2028년 6월 30일 이전에 ICR 플랜으로 최소 1회 납부를 완료해야 향후 IBR 플랜 이용 자격이 유지됩니다.

ICR 월 납부액은 연간 소득의 약 20%를 12로 나눈 금액입니다. 소득이 $52,000이라면 월 약 $433 수준입니다. 부담스럽다면 1회만 납부하고 바로 IBR로 전환 신청이 가능합니다.

STEP 5. IBR로 전환 (선택적이지만 권장)

ICR에서 1회 납부 후 IBR로 전환하면 대부분의 경우 월 납부액이 더 낮아집니다. IBR은 소득의 10~15%를 기준으로 납부액이 산정됩니다.

전환은 동일하게 StudentAid.gov에서 IDR 신청서를 제출하면 됩니다. 매년 소득 재인증(Annual Recertification)을 해야 플랜이 유지됩니다.

절대 하지 말아야 할 것 — 이것이 가장 중요합니다

7월 1일 이후 새로운 Parent PLUS 대출을 절대 받지 마세요. 기존에 통합을 완벽하게 마쳤더라도, 7월 1일 이후 새로운 Parent PLUS 대출을 단 1달러라도 받으면 기존의 모든 Parent PLUS 통합 대출이 IDR 자격을 영구적으로 잃게 됩니다.

예를 들어 2023년에 $30,000을 빌렸고 완벽하게 통합까지 마쳤는데, 2027년에 자녀 2학년 학비로 $5,000을 추가로 빌리면 — 기존 $30,000 통합 대출까지 IDR 자격을 잃게 됩니다.

자녀가 아직 재학 중이고 추가 학비가 필요한 경우에는 다른 방법을 먼저 찾아야 합니다. 배우자가 있다면 배우자 이름으로 대출을 받는 방법, 자녀가 직접 연방 대출 한도를 최대한 사용하는 방법, Private Loan이나 학교 자체 Payment Plan을 활용하는 방법을 고려하세요.

2026년 7월 1일부터 Parent PLUS 대출에는 연간 $20,000, 학생 1인당 평생 $65,000의 한도가 새롭게 생깁니다. 기존에는 학비 전액까지 빌릴 수 있었지만 이 한도가 적용됩니다

한눈에 보는 최종 체크리스트

지금 당장 확인하고 실행해야 할 것들을 정리했습니다.

☑️ StudentAid.gov 로그인해서 대출 현황 확인

☑️ Parent PLUS 대출이 이미 통합되어 있는지 확인

☑️ 통합이 안 되어 있다면 4월 중 Direct Consolidation 신청

☑️ 신청 시 상환 플랜으로 ICR 선택

☑️ 통합 완료 후 2028년 6월 30일 이전 ICR 1회 납부

☑️ 필요 시 IBR로 전환 신청

☑️ 7월 1일 이후 새로운 Parent PLUS 대출 절대 금지

☑️ PSLF 해당자라면 Employer Certification Form 제출

☑️ 모든 통신 기록 및 납부 기록 보관

재학 중 자녀를 둔 학부모님을 위한 상황별 전략

상황 1 — 자녀가 졸업까지 1년 이하 남은 경우 (4학년)

가장 단순한 경우입니다. 지금까지 받은 대출을 지금 통합하고, 졸업 후 추가 대출이 없으면 문제가 없습니다. 빠르게 통합 신청을 진행하세요.

상황 2 — 자녀가 2~3년 더 재학해야 하는 경우

이것이 가장 복잡한 상황입니다. 지금 통합을 해도 앞으로 학비가 계속 필요합니다. 이 경우 선택지는 세 가지입니다.

선택지 A — 배우자(다른 부모)가 나머지 대출을 받는 방법

기존 대출을 가진 부모가 통합을 마친 후, 앞으로 필요한 Parent PLUS 대출은 배우자가 새로 신청하는 방법입니다. 이렇게 하면 통합을 완료한 부모의 기존 대출은 IDR 자격을 유지할 수 있습니다. 다만 배우자도 7월 1일 이후 대출은 표준 플랜만 적용된다는 점은 감안해야 합니다.

선택지 B — 자녀가 연방 대출 한도를 최대한 활용하는 방법

자녀 본인의 연방 대출(Subsidized + Unsubsidized)은 Parent PLUS 통합과 별개입니다. 자녀가 직접 빌릴 수 있는 한도까지 먼저 빌리고, 부족한 부분을 다른 방법으로 충당합니다. 학년별 연방 대출 한도는 1학년 $5,500, 2학년 $6,500, 3~4학년 각 $7,500입니다.

선택지 C — Private Loan 또는 학교 Payment Plan 활용

7월 이후 추가 학비는 민간 대출이나 학교 자체 분납 프로그램으로 해결하는 방법입니다. 이자율이 높을 수 있지만, IDR 자격을 보존하는 것과 비교해서 어느 쪽이 장기적으로 유리한지 계산해봐야 합니다.

참고로 2026년 7월 1일부터 Parent PLUS 대출에는 연간 $20,000, 학생 1인당 평생 $65,000의 한도가 새로 생깁니다. 다만 기존 대출자에게는 예외 조항이 있습니다.

현재 이미 Parent PLUS 대출을 가진 부모에게는 자녀가 학위를 마칠 때까지 또는 최대 3년간 기존 방식대로(한도 없이) 계속 빌릴 수 있는 예외 조항(grandfather clause)이 적용됩니다. 단, 이것은 7월 1일 이후 새 대출을 받아도 IDR 자격이 유지된다는 의미가 아닙니다. 한도 적용 예외일 뿐, IDR 자격 소멸 규정은 동일하게 적용됩니다.

통합 시 절대 하지 말아야 할 것 — 재학 중 학부모 주의사항

본인의 다른 연방 대출(자녀 시절 본인이 빌린 학자금 대출 등)을 Parent PLUS 대출과 함께 통합하지 마세요. 섞으면 두 대출 모두의 IDR 옵션을 잃을 수 있습니다.

자녀의 대출, 공동서명한 대출도 절대 함께 포함하지 마세요. 오직 본인의 Parent PLUS 대출만 통합해야 합니다.

질문: 자녀 재학 중 상환 유예(In-School Deferment) 상태인데 통합이 가능한가요?

통합 자체는 가능합니다. 그런데 여기서 매우 중요한 함정이 있습니다.

Parent PLUS 대출은 자녀가 최소 반일제(half-time) 이상 재학 중인 동안 In-School Deferment(재학 중 상환 유예)가 적용되어 납부를 미룰 수 있습니다. 그런데 통합을 하는 순간, 이 유예 상태가 즉시 종료되고 대출이 상환 단계로 진입합니다.

쉽게 말씀드리면 이렇습니다.

통합 전: 자녀 재학 중 → 납부 없음 (유예 상태)

통합 후: 자녀가 아직 재학 중이더라도 → 즉시 납부 시작

그러면 어떻게 해야 하나요? — 현실적인 해결책

이것이 많은 학부모님들이 직면하는 딜레마입니다. IDR 자격을 보존하려면 7월 전에 통합해야 하는데, 통합하면 당장 납부가 시작된다.

다행히 해결책이 있습니다.

통합 후 ICR 플랜으로 납부 금액을 최소화할 수 있습니다.

ICR 플랜의 납부액은 연간 소득의 20%를 12로 나눈 금액, 또는 12년 고정 플랜 기준 납부액 중 낮은 금액입니다. 소득이 낮거나 대출 잔액 대비 소득이 적다면 납부액이 매우 낮아질 수 있습니다.

예를 들어 연소득 $60,000인 학부모가 $30,000을 통합한 경우, ICR 기준 월 납부액은 약 $300~$400 수준이 될 수 있습니다. 표준 플랜($370~$400)과 비슷하거나 낮은 경우도 있고, 이후 IBR로 전환하면 더 낮아질 수 있습니다.

납부액이 부담스럽다면 Economic Hardship Deferment나 Forbearance를 신청할 수도 있습니다. 경제적 어려움, 실업 상태 등 특정 조건에 해당하면 통합 후에도 일시적으로 납부를 유예할 수 있는 옵션이 있습니다. 다만 이 기간에도 이자는 계속 쌓입니다.

이 글은 CNBC, NerdWallet, The College Investor, Student Loan Borrower Assistance, TISLA 등의 공신력 있는 자료를 바탕으로 작성되었습니다. 개인 상황에 따라 결과가 다를 수 있으므로, 복잡한 상황이라면 학자금 대출 전문가와 개별 상담을 권장합니다.

출처: CNBC (2026.04.01), NerdWallet Parent PLUS Forgiveness Deadline Guide, The College Investor (2025.12), Student Loan Borrower Assistance — NCLC, TISLA, U.S. Department of Education — Federal Student Aid (StudentAid.gov)

댓글을 남겨주세요

Want to join the discussion?Feel free to contribute!