미국 대학 진학의 핵심인 학자금 보조(Financial Aid)에 관한 상세 가이드를 제공합니다. FAFSA 및 CSS Profile 신청 방법부터 성적 장학금, 필요 기반 장학금(Need-based) 정보까지, 학비 부담을 실질적으로 줄일 수 있는 최신 전략과 필수 정보를 확인해 보세요

미국 대학 학비 Financial Aid는 많은 가정의 가장 큰 고민거리입니다. 자녀가 미국 대학을 가겠다고 했을 때 많은 부모님이 가장 먼저 드는 생각이 있습니다. “학비를 어떻게 감당하지?” 미국 4년제 대학의 연간 학비와 생활비를 합산하면 주립대 기준으로도 $35,000~$45,000, 사립대는 $70,000~$90,000에 달합니다. 4년이면 작게는 1억, 많게는 3억이 넘는 돈입니다.

그런데 많은 분들이 모르는 사실이 있습니다. 미국 대학들은 이 비용을 그대로 다 내는 학생이 오히려 소수입니다. Financial Aid, 즉 재정 지원 시스템이 학생과 실제 학비 사이의 간격을 메워주도록 설계되어 있기 때문입니다. 오늘은 이 시스템이 실제로 어떻게 작동하는지, 우리 아이에게 어떤 옵션이 있는지 하나씩 짚어보겠습니다.

Financial Aid란 정확히 무엇인가

Financial Aid는 한 마디로 학생이 실제로 낼 수 있는 금액과 대학이 요구하는 금액 사이의 차이를 채워주는 모든 형태의 재정 지원입니다. 출처에 따라 크게 세 가지로 나뉩니다. 연방정부가 주는 것, 대학이 자체적으로 주는 것, 그리고 민간에서 오는 것입니다. 어떤 학생이냐에 따라 — 미국 시민권자인지, 영주권자인지, 유학생인지 — 받을 수 있는 항목이 달라집니다.

첫 번째: 연방정부 학자금 지원 (미국 시민권자·영주권자만 해당)

미국 시민권자나 영주권자 학생이라면 FAFSA(Free Application for Federal Student Aid) 신청이 첫 번째 해야 할 일입니다. FAFSA는 연방정부가 가정의 재정 상황을 평가해서 얼마나 지원받을 수 있는지를 결정하는 서류입니다. 매년 10월 1일부터 신청이 시작되고, 학교마다 마감일이 다르기 때문에 지원하는 학교의 FAFSA 마감일을 반드시 따로 확인해야 합니다.

FAFSA를 통해 받을 수 있는 지원은 세 가지입니다.

Pell Grant는 가장 대표적인 연방 무상 지원금입니다. 2024-25년 기준 최대 $7,395까지 받을 수 있고, 갚지 않아도 됩니다. 가정 소득이 낮을수록 더 많이 받습니다. 중산층 가정도 일부 받는 경우가 있으니 “우리 집은 해당 안 되겠지”라고 미리 포기하지 않는 게 중요합니다.

연방 학자금 대출(Federal Student Loan)은 민간 대출보다 이자율이 낮고 상환 조건이 유연합니다. Subsidized Loan은 재학 중에 이자가 붙지 않고, Unsubsidized Loan은 이자가 붙지만 민간 대출보다 조건이 훨씬 유리합니다. 대출이기 때문에 갚아야 하지만, 졸업 후 소득 기반 상환 프로그램(Income-Driven Repayment)을 활용하면 부담을 조절할 수 있습니다.

Work-Study 프로그램은 캠퍼스 내 아르바이트 기회를 연결해주는 제도입니다. 도서관, 연구실, 행정실 등에서 일하면서 학비 일부를 충당할 수 있습니다. 단순 아르바이트가 아니라 학업과 연결된 경험을 쌓을 수 있다는 점에서 실질적인 이점이 있습니다.

두 번째: 대학 자체 재정 지원 — 가장 큰 돈이 여기서 나옵니다

많은 분들이 연방 지원만 생각하는데, 실제로는 대학이 자체 예산으로 주는 재정 지원이 훨씬 큰 경우가 많습니다. 특히 기부금이 많은 사립대학들은 재정 지원 규모가 상당합니다. Harvard, Princeton, MIT 같은 학교들은 가정 연소득 $75,000 이하인 경우 학비를 거의 전액 지원하는 정책을 운영하고 있습니다.

대학 자체 지원은 크게 두 가지 기준으로 나뉩니다.

Need-based Aid는 가정 형편에 따라 지급됩니다. 대학은 FAFSA 또는 CSS Profile이라는 별도 서류를 통해 가정의 재정 상황을 평가하고, 학생이 실제로 낼 수 있는 금액(Expected Family Contribution)을 산정한 뒤 나머지를 지원합니다. CSS Profile은 FAFSA보다 더 세밀하게 가정 재정을 들여다보는 서류로, 많은 사립대들이 요구합니다.

Merit-based Aid는 성적, 특기, 리더십 같은 학생의 역량을 기준으로 지급됩니다. 성적 장학금이 대표적입니다. 이 부분은 유학생에게도 열려 있는 경우가 많아서, 국제 학생이라고 해서 무조건 포기할 필요가 없습니다.

유학생의 경우 연방 지원은 받을 수 없지만, 많은 대학들이 국제 학생을 위한 별도 장학금 펀드를 운영하고 있습니다. 특히 리버럴아츠 칼리지 중에는 국제 학생에게도 Need-based Aid를 제공하는 학교들이 있습니다. 지원 전에 각 학교의 “International Student Financial Aid” 페이지를 반드시 확인하는 것이 좋습니다.

세 번째: 장학금과 민간 대출 — 차이를 명확히 알아야 합니다

장학금(Scholarship)은 갚지 않아도 되는 돈입니다. 외부 재단, 기업, 지역 커뮤니티 단체, 종교 단체 등 다양한 곳에서 운영합니다. 금액은 $500 소규모부터 4년 전액에 가까운 대형 장학금까지 다양합니다. Fastweb, Scholarships.com 같은 데이터베이스에서 검색할 수 있고, 본인의 배경(출신 국가, 전공, 특기, 지역 등)에 맞는 장학금을 찾으면 생각보다 다양한 옵션이 있습니다.

민간 대출(Private Loan)은 은행이나 금융기관에서 빌리는 학자금 대출입니다. 연방 대출로 부족한 부분을 채울 때 사용하는데, 이자율이 연방 대출보다 높고 상환 조건도 덜 유연합니다. 민간 대출은 정말 다른 옵션을 모두 검토한 후 마지막 수단으로 고려하는 것이 현실적인 조언입니다. 졸업 후 소득이 확보되지 않은 상태에서 높은 이자의 민간 대출을 안고 시작하면 커리어 초반 10년이 상당히 빡빡해집니다.

실제로 어떻게 준비해야 하나

정리하면 이렇습니다. 미국 시민권자·영주권자 학생이라면 FAFSA 신청이 출발점입니다. 사립대 지원 시 CSS Profile도 함께 준비해야 합니다. 유학생이라면 지원하는 학교의 국제 학생 재정 지원 정책을 개별적으로 확인하고, Merit-based 장학금과 외부 장학금을 병행해서 찾는 것이 현실적입니다.

한 가지 더 말씀드리고 싶은 건, Financial Aid는 신청하지 않으면 없는 것과 같다는 점입니다. “우리 형편에 해당이 될까”라는 걱정보다 일단 신청해서 얼마나 받을 수 있는지 확인하는 것이 먼저입니다. 실제로 연소득 $100,000이 넘는 가정도 사립대에서 상당한 Need-based Aid를 받는 경우가 있습니다. 미국 대학의 학비는 정가가 아닙니다.

https://ampscholar.com/wp-content/uploads/2026/04/FAFSA-.webp7681376ampcusa@gmail.comhttps://ampscholar.com/wp-content/uploads/2026/02/AMP-Scholar-Logo-Oval-New-300x201.pngampcusa@gmail.com2026-04-07 11:20:492026-07-15 08:37:49미국 대학 학비, 어떻게 감당할 수 있을까 — Financial Aid 완전 정리

미국 대학에 다니는 자녀를 둔 부모님이라면 학자금 대출 이자에 대해 한 번쯤 이런 말을 들어보셨을 겁니다. “학교 다니는 동안은 대출 상환 안 해도 되잖아요.” 맞습니다. 청구서는 오지 않습니다. 하지만 이자는 매일 쌓이고 있습니다. 그 사실을 모르고 4년을 보내면, 졸업장을 받는 날 예상보다 훨씬 커진 빚과 마주하게 됩니다.

최근 SAVE 플랜 등 연방 학자금 대출 상환 제도가 급격하게 바뀌면서 혼란스러운 분들이 많습니다. 다만 본인의 플랜이 가장 기본적인 10년 표준 상환 플랜(Standard Repayment Plan)으로 설정되어 있다면, 당장 제도 변화에 쫓길 필요는 없습니다. 그 대신 표준 플랜 안에서도 아는 만큼 학자금 대출 이자를 줄일 수 있는 핵심 전략들이 있습니다. 재학생과 졸업생 상황에 맞게 하나씩 짚어드리겠습니다.

Subsidized Loan은 재학 기간 동안 발생하는 이자를 정부가 대신 내줍니다. 졸업할 때까지 이자 걱정이 없습니다. 반면 Unsubsidized Loan은 대출금이 학교 계좌로 입금되는 바로 그날부터 이자가 붙기 시작합니다. 방학도, 주말도 없이 매일입니다.

확인 방법:StudentAid.gov에 로그인하면 본인 대출의 종류, 금액, 이자율을 한눈에 볼 수 있습니다. 5분이면 됩니다. 자녀와 함께 지금 바로 확인해 보시기 바랍니다.

두 번째: 재학 중에 이자만 틈틈이 갚아두세요 — 가장 중요한 팁입니다

이 부분이 많은 분들이 놓치는 핵심입니다. 졸업 후 상환이 시작될 때 그동안 쌓인 이자가 원금에 합산되는 것을 이자 자본화(Capitalization)라고 합니다. 원금이 커지면 그 원금에 다시 이자가 붙습니다. 이자에 이자가 붙는 구조입니다.

실제 사례로 이해해 보겠습니다.

민준이는 4년 동안 매년 $5,500씩 Unsubsidized Loan을 받아 총 $22,000을 빌렸습니다. 이자율은 연 6.53%입니다.

재학 4년 동안 아무것도 하지 않으면 이자만 약 $4,800 정도가 누적됩니다. 졸업하는 날, 민준이의 대출 원금은 $22,000이 아니라 $26,800로 시작하게 됩니다. 이후 10년 표준 상환 플랜으로 갚으면 총 상환액은 약 $36,000을 넘습니다.

만약 재학 중에 매달 이자만이라도 납부했다면 어떻게 될까요? 4년간 월 약 $50~80씩 이자를 냈다고 가정하면, 졸업 시 원금은 여전히 $22,000입니다. 총 상환액은 약 $29,700 수준으로 줄어듭니다. 재학 중 낸 이자까지 합산해도 전체 비용 차이가 $4,000~6,000 이상 납니다.

어떻게 하나요? 자녀의 아르바이트비나 용돈 일부를 모아 매달 대출 서비스 기관(Servicer) 홈페이지에 접속한 뒤, ‘누적 이자(Accrued Interest)’ 금액만큼만 수동으로 납부하면 됩니다. 원금을 갚는 게 아니라 이자만 납부하는 것이기 때문에 부담이 생각보다 크지 않습니다.

졸업생 편 — “작은 설정 하나가 총 상환 비용을 크게 줄입니다”

첫 번째: Auto Pay(자동이체) 설정 — 클릭 몇 번으로 금리 0.25% 인하

이것이 가장 간단하고 확실한 방법입니다. 대출 서비스 기관 홈페이지에서 Auto Pay를 설정하면 연방 정부가 대출 금리를 즉시 0.25% 낮춰줍니다.

0.25%가 작아 보이지만 실제 숫자로 보면 다릅니다.

예를 들어 총 대출 잔액이 $30,000이고 이자율이 6.53%라면, Auto Pay 설정 후 금리는 6.28%가 됩니다. 10년 상환 기준으로 총 이자 절감액은 약 $400~500 수준입니다. 클릭 몇 번으로 점심값이 수십 번 나오는 돈을 아끼는 셈입니다. 연체 걱정도 없어지는 것은 덤입니다.

두 번째: 추가 납부 시 반드시 “원금 삭감(Principal Only)” 옵션을 선택하세요

여유돈이 생겼을 때 그냥 대출 계좌로 돈을 더 보내면 효과가 거의 없습니다. 시스템이 이것을 “다음 달 납부를 미리 낸 것”으로 처리해버리는 경우가 많기 때문입니다. 이자가 줄어드는 것이 아니라 다음 달 납부일만 뒤로 밀리는 것입니다.

이렇게 해야 합니다. 추가 납부를 할 때 결제 옵션에서 “추가 납부액은 원금 잔액(Principal Balance)을 줄이는 데 사용해라”라고 명시적으로 선택해야 합니다. 대출 서비스 기관마다 이 옵션의 이름이 조금씩 다를 수 있으므로, 납부 화면에서 꼼꼼히 확인하거나 고객 서비스에 전화해서 확인하는 것이 좋습니다.

왜 이렇게 해야 하나요? 대출 이자는 매일 원금 잔액을 기준으로 계산됩니다. 원금이 줄면 다음 날부터 붙는 이자도 줄어듭니다. 원금을 $1,000 줄이면 연 6.53% 기준으로 매년 약 $65의 이자가 자동으로 절약됩니다. 추가 납부를 꾸준히 하면서 원금을 빠르게 줄이는 것이 이자 절감의 핵심입니다.

실제 사례로 비교해 봅니다.

지수는 $30,000 대출을 6.53% 이자율, 10년 표준 플랜으로 상환합니다. 월 기본 납부액은 약 $340입니다.

매달 $100씩 원금 삭감 옵션으로 추가 납부하면 어떻게 될까요? 상환 기간이 10년에서 약 7년 4개월로 줄어들고, 총 이자 절감액은 약 $3,200에 달합니다. 매달 커피값 몇 잔을 아껴서 3년을 빨리 졸업하고 3,000달러 이상을 버는 것입니다.

세 번째: 1098-E 폼 — 세금 보고 때 반드시 챙기세요

한 해 동안 납부한 연방 학자금 대출 이자는 세금 보고(Tax Return) 시 연 최대 $2,500까지 소득 공제를 받을 수 있습니다. 소득 수준에 따라 공제 금액이 달라지지만, 사회 초년생 연봉 수준에서는 대부분 혜택을 받을 수 있습니다.

매년 1~2월 사이에 대출 서비스 기관에서 1098-E 폼을 발송하거나 홈페이지에서 다운로드할 수 있게 해줍니다. 이 폼을 회계사(CPA)에게 전달하거나, TurboTax 같은 세금 보고 소프트웨어에 직접 입력하면 됩니다.

$2,500 소득 공제를 받으면 실제로 얼마나 아낄 수 있을까요? 세율 22% 구간의 사람이라면 최대 약 $550의 세금을 돌려받을 수 있습니다. 폼 하나 챙기는 것으로 생기는 돈입니다. 깜빡 잊고 지나치기 쉬운 항목이니 세금 보고 시즌마다 반드시 체크하세요.

학자금 대출 이자 줄이기 한눈에 정리 — 지금 바로 할 수 있는 것들

재학생이라면 오늘 당장 StudentAid.gov에 로그인해서 대출 종류를 확인하고, Unsubsidized Loan이 있다면 이번 달부터 이자만이라도 납부하는 것을 시작해 보세요. 졸업생이라면 Auto Pay가 설정되어 있는지 확인하고, 추가 납부할 때 원금 삭감 옵션이 선택되어 있는지 한 번 더 체크하세요. 1098-E 폼은 매년 초 반드시 챙기는 루틴을 만들어두세요.

학자금 대출 이자 부담은 대출받는 순간이 아니라 상환하는 과정에서 결정됩니다. 같은 금액을 빌려도 어떻게 관리하느냐에 따라 수천 달러, 많게는 수년의 차이가 생깁니다. 지금 알고 있는 것이 나중에 만드는 차이입니다.

출처: U.S. Department of Education — Federal Student Aid (StudentAid.gov), IRS Publication 970 (Tax Benefits for Education), College Board 2024-2025 Student Aid Report

https://ampscholar.com/wp-content/uploads/2026/03/대학-졸업생-3명-이미지-.webp7681376ampcusa@gmail.comhttps://ampscholar.com/wp-content/uploads/2026/02/AMP-Scholar-Logo-Oval-New-300x201.pngampcusa@gmail.com2026-04-02 20:13:152026-07-10 23:00:36연방 학자금 대출 이자 폭탄 막는 실전 팁 5가지

자녀 학비를 위해 Parent PLUS 대출을 받으셨다면, 지금 이 글을 끝까지 읽어보시기 바랍니다. 2025년에 통과된 연방 법률(One Big Beautiful Bill Act)로 인해 2026년 7월 1일부터 Parent PLUS 대출 상환 제도가 크게 바뀝니다. 미리 알고 행동한 학부모와 그렇지 않은 학부모 사이에 수만 달러, 길게는 수십 년의 차이가 생길 수 있습니다.

복잡하게 느껴지실 수 있지만, 핵심은 단순합니다. 지금 해야 할 일이 있고, 기한이 있습니다.

2026년 7월 전에 반드시 해야 할 것들

먼저 — 지금 무슨 일이 일어나고 있나요?

지금까지 Parent PLUS 대출을 가진 학부모는 소득에 따라 월 납부액을 조정할 수 있는 소득 기반 상환 플랜(IDR, Income-Driven Repayment)을 이용할 수 있었습니다. 이 플랜의 가장 큰 장점은 두 가지입니다. 소득이 낮을 때 월 납부액을 줄일 수 있고, 20~25년 후 남은 잔액이 면제(Forgiveness)됩니다. 공공기관이나 비영리 단체에서 일하는 경우 10년 만에 면제받는 PSLF 프로그램도 이 플랜을 통해서만 가능합니다.

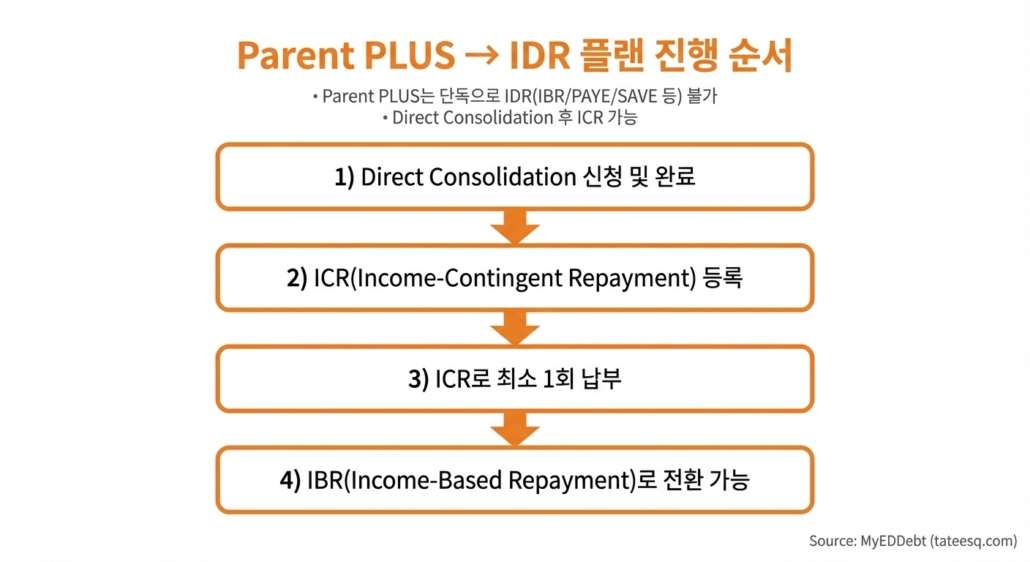

그런데 2026년 7월 1일부터 Parent PLUS 대출자는 더 이상 IDR 플랜을 이용할 수 없게 됩니다. 단, 예외가 있습니다. 기한 전에 대출을 통합(Consolidation)하면 기존 혜택을 유지할 수 있습니다.

핵심 개념 정리 — 모르면 손해 보는 용어들

본격적인 설명 전에 자주 나오는 용어를 먼저 정리해 드립니다.

Parent PLUS Loan: 자녀의 대학 학비를 위해 부모 이름으로 빌리는 연방 학자금 대출입니다. 자녀의 대출이 아닌 부모의 대출입니다.

IDR(Income-Driven Repayment): 소득에 따라 월 납부액을 조정하는 상환 플랜입니다. 소득이 낮으면 월 납부액도 낮아집니다.

Direct Consolidation Loan: 여러 개의 연방 대출을 하나로 합치는 것입니다. Parent PLUS 대출이 IDR 플랜을 이용하려면 반드시 이 통합 과정을 거쳐야 합니다.

ICR(Income-Contingent Repayment): IDR의 한 종류로, 통합된 Parent PLUS 대출이 처음 이용할 수 있는 플랜입니다.

IBR(Income-Based Repayment): ICR보다 납부액이 낮은 경우가 많은 플랜입니다. ICR에서 한 번 납부 후 전환 가능합니다.

PSLF(Public Service Loan Forgiveness): 정부기관이나 비영리 단체 근무자가 10년 납부 후 나머지 잔액을 면제받는 프로그램입니다.

지금 행동하지 않으면 어떻게 되나요? — 실제 사례로 비교

A 학생 학부모님의 경우 (행동한 경우)

김 선생님은 딸의 대학 학비로 Parent PLUS 대출 $45,000을 받았습니다. 현재 공립학교 교사로 재직 중이고 연봉은 $52,000입니다. 이 글을 읽고 4월 중에 Direct Consolidation 신청을 했습니다.

통합 후 ICR 플랜으로 납부 시작 → IBR로 전환 → 공립학교 교사이므로 PSLF 대상 → 10년 후 잔여 잔액 전액 면제. 실제로 납부하는 총액: 약 $28,000~$35,000 수준 (소득과 납부 기간에 따라 다름)

B 학생 학부모님의 경우 (행동하지 않은 경우)

박 부장님은 아들 학비로 같은 금액 $45,000을 빌렸습니다. 바쁜 일상에 이 소식을 놓쳤고 7월 이후 아무 조치도 취하지 않았습니다.

7월 1일 이후 IDR 플랜 접근이 영구 차단되고, Standard Repayment Plan(10년 고정 상환)으로만 갚아야 합니다. $45,000을 10년 표준 플랜으로 갚을 경우 이자율 8.05% 기준 월 납부액 약 $547, 총 상환액 약 $65,600. 소득이 낮아도 조정 불가능. PSLF도 이용 불가.

통합할 대출 선택: Parent PLUS 대출만 선택하세요. 전문가들은 Parent PLUS 대출만 단독으로 통합할 것을 권고합니다. 자녀의 대출이나 다른 종류의 대출을 함께 넣으면 문제가 생길 수 있습니다.

상환 플랜 선택: 신청 화면에서 ICR(Income-Contingent Repayment)을 선택하세요. 이것이 통합된 Parent PLUS 대출이 이용할 수 있는 유일한 IDR 플랜입니다.

신청 완료 후 서비스 기관(Servicer)에서 연락이 옵니다. 추가 서류 요청이 오면 빠르게 응답할수록 처리가 빨라집니다.

STEP 4. ICR 플랜에서 최소 1회 납부

통합이 완료되면 ICR 플랜으로 첫 청구서가 옵니다. 2028년 6월 30일 이전에 ICR 플랜으로 최소 1회 납부를 완료해야 향후 IBR 플랜 이용 자격이 유지됩니다.

ICR 월 납부액은 연간 소득의 약 20%를 12로 나눈 금액입니다. 소득이 $52,000이라면 월 약 $433 수준입니다. 부담스럽다면 1회만 납부하고 바로 IBR로 전환 신청이 가능합니다.

STEP 5. IBR로 전환 (선택적이지만 권장)

ICR에서 1회 납부 후 IBR로 전환하면 대부분의 경우 월 납부액이 더 낮아집니다. IBR은 소득의 10~15%를 기준으로 납부액이 산정됩니다.

전환은 동일하게 StudentAid.gov에서 IDR 신청서를 제출하면 됩니다. 매년 소득 재인증(Annual Recertification)을 해야 플랜이 유지됩니다.

절대 하지 말아야 할 것 — 이것이 가장 중요합니다

7월 1일 이후 새로운 Parent PLUS 대출을 절대 받지 마세요. 기존에 통합을 완벽하게 마쳤더라도, 7월 1일 이후 새로운 Parent PLUS 대출을 단 1달러라도 받으면 기존의 모든 Parent PLUS 통합 대출이 IDR 자격을 영구적으로 잃게 됩니다.

예를 들어 2023년에 $30,000을 빌렸고 완벽하게 통합까지 마쳤는데, 2027년에 자녀 2학년 학비로 $5,000을 추가로 빌리면 — 기존 $30,000 통합 대출까지 IDR 자격을 잃게 됩니다.

자녀가 아직 재학 중이고 추가 학비가 필요한 경우에는 다른 방법을 먼저 찾아야 합니다. 배우자가 있다면 배우자 이름으로 대출을 받는 방법, 자녀가 직접 연방 대출 한도를 최대한 사용하는 방법, Private Loan이나 학교 자체 Payment Plan을 활용하는 방법을 고려하세요.

2026년 7월 1일부터 Parent PLUS 대출에는 연간 $20,000, 학생 1인당 평생 $65,000의 한도가 새롭게 생깁니다. 기존에는 학비 전액까지 빌릴 수 있었지만 이 한도가 적용됩니다

한눈에 보는 최종 체크리스트

지금 당장 확인하고 실행해야 할 것들을 정리했습니다.

☑️ StudentAid.gov 로그인해서 대출 현황 확인 ☑️ Parent PLUS 대출이 이미 통합되어 있는지 확인 ☑️ 통합이 안 되어 있다면 4월 중 Direct Consolidation 신청 ☑️ 신청 시 상환 플랜으로 ICR 선택 ☑️ 통합 완료 후 2028년 6월 30일 이전 ICR 1회 납부 ☑️ 필요 시 IBR로 전환 신청 ☑️ 7월 1일 이후 새로운 Parent PLUS 대출 절대 금지 ☑️ PSLF 해당자라면 Employer Certification Form 제출 ☑️ 모든 통신 기록 및 납부 기록 보관

재학 중 자녀를 둔 학부모님을 위한 상황별 전략

상황 1 — 자녀가 졸업까지 1년 이하 남은 경우 (4학년)

가장 단순한 경우입니다. 지금까지 받은 대출을 지금 통합하고, 졸업 후 추가 대출이 없으면 문제가 없습니다. 빠르게 통합 신청을 진행하세요.

상황 2 — 자녀가 2~3년 더 재학해야 하는 경우

이것이 가장 복잡한 상황입니다. 지금 통합을 해도 앞으로 학비가 계속 필요합니다. 이 경우 선택지는 세 가지입니다.

선택지 A — 배우자(다른 부모)가 나머지 대출을 받는 방법

기존 대출을 가진 부모가 통합을 마친 후, 앞으로 필요한 Parent PLUS 대출은 배우자가 새로 신청하는 방법입니다. 이렇게 하면 통합을 완료한 부모의 기존 대출은 IDR 자격을 유지할 수 있습니다. 다만 배우자도 7월 1일 이후 대출은 표준 플랜만 적용된다는 점은 감안해야 합니다.

선택지 B — 자녀가 연방 대출 한도를 최대한 활용하는 방법

자녀 본인의 연방 대출(Subsidized + Unsubsidized)은 Parent PLUS 통합과 별개입니다. 자녀가 직접 빌릴 수 있는 한도까지 먼저 빌리고, 부족한 부분을 다른 방법으로 충당합니다. 학년별 연방 대출 한도는 1학년 $5,500, 2학년 $6,500, 3~4학년 각 $7,500입니다.

선택지 C — Private Loan 또는 학교 Payment Plan 활용

7월 이후 추가 학비는 민간 대출이나 학교 자체 분납 프로그램으로 해결하는 방법입니다. 이자율이 높을 수 있지만, IDR 자격을 보존하는 것과 비교해서 어느 쪽이 장기적으로 유리한지 계산해봐야 합니다.

참고로 2026년 7월 1일부터 Parent PLUS 대출에는 연간 $20,000, 학생 1인당 평생 $65,000의 한도가 새로 생깁니다. 다만 기존 대출자에게는 예외 조항이 있습니다.

현재 이미 Parent PLUS 대출을 가진 부모에게는 자녀가 학위를 마칠 때까지 또는 최대 3년간 기존 방식대로(한도 없이) 계속 빌릴 수 있는 예외 조항(grandfather clause)이 적용됩니다. 단, 이것은 7월 1일 이후 새 대출을 받아도 IDR 자격이 유지된다는 의미가 아닙니다. 한도 적용 예외일 뿐, IDR 자격 소멸 규정은 동일하게 적용됩니다.

통합 시 절대 하지 말아야 할 것 — 재학 중 학부모 주의사항

본인의 다른 연방 대출(자녀 시절 본인이 빌린 학자금 대출 등)을 Parent PLUS 대출과 함께 통합하지 마세요. 섞으면 두 대출 모두의 IDR 옵션을 잃을 수 있습니다.

자녀의 대출, 공동서명한 대출도 절대 함께 포함하지 마세요. 오직 본인의 Parent PLUS 대출만 통합해야 합니다.

질문: 자녀 재학 중 상환 유예(In-School Deferment) 상태인데 통합이 가능한가요?

통합 자체는 가능합니다. 그런데 여기서 매우 중요한 함정이 있습니다.

Parent PLUS 대출은 자녀가 최소 반일제(half-time) 이상 재학 중인 동안 In-School Deferment(재학 중 상환 유예)가 적용되어 납부를 미룰 수 있습니다. 그런데 통합을 하는 순간, 이 유예 상태가 즉시 종료되고 대출이 상환 단계로 진입합니다.

쉽게 말씀드리면 이렇습니다.

통합 전: 자녀 재학 중 → 납부 없음 (유예 상태)

통합 후: 자녀가 아직 재학 중이더라도 → 즉시 납부 시작

그러면 어떻게 해야 하나요? — 현실적인 해결책

이것이 많은 학부모님들이 직면하는 딜레마입니다. IDR 자격을 보존하려면 7월 전에 통합해야 하는데, 통합하면 당장 납부가 시작된다.

다행히 해결책이 있습니다.

통합 후 ICR 플랜으로 납부 금액을 최소화할 수 있습니다.

ICR 플랜의 납부액은 연간 소득의 20%를 12로 나눈 금액, 또는 12년 고정 플랜 기준 납부액 중 낮은 금액입니다. 소득이 낮거나 대출 잔액 대비 소득이 적다면 납부액이 매우 낮아질 수 있습니다.

예를 들어 연소득 $60,000인 학부모가 $30,000을 통합한 경우, ICR 기준 월 납부액은 약 $300~$400 수준이 될 수 있습니다. 표준 플랜($370~$400)과 비슷하거나 낮은 경우도 있고, 이후 IBR로 전환하면 더 낮아질 수 있습니다.

납부액이 부담스럽다면 Economic Hardship Deferment나 Forbearance를 신청할 수도 있습니다. 경제적 어려움, 실업 상태 등 특정 조건에 해당하면 통합 후에도 일시적으로 납부를 유예할 수 있는 옵션이 있습니다. 다만 이 기간에도 이자는 계속 쌓입니다.

이 글은 CNBC, NerdWallet, The College Investor, Student Loan Borrower Assistance, TISLA 등의 공신력 있는 자료를 바탕으로 작성되었습니다. 개인 상황에 따라 결과가 다를 수 있으므로, 복잡한 상황이라면 학자금 대출 전문가와 개별 상담을 권장합니다.

출처: CNBC (2026.04.01), NerdWallet Parent PLUS Forgiveness Deadline Guide, The College Investor (2025.12), Student Loan Borrower Assistance — NCLC, TISLA, U.S. Department of Education — Federal Student Aid (StudentAid.gov)

https://ampscholar.com/wp-content/uploads/2026/04/Loan-agreement-image.webp10241536ampcusa@gmail.comhttps://ampscholar.com/wp-content/uploads/2026/02/AMP-Scholar-Logo-Oval-New-300x201.pngampcusa@gmail.com2026-04-02 10:02:202026-04-03 11:25:48Parent PLUS 대출 학부모님, 지금 바로 확인하세요

대학 진학을 앞두고 있거나 현재 대학생이라면, 학자금 대출 선택은 앞으로 몇 년의 재정 부담을 좌우할 수 있습니다. 그중에서도 연방 학자금 대출(Direct Loan)의 대표 유형인 Subsidized vs Unsubsidized Loan(보조금 대출 vs 비보조 대출) 은 이름이 비슷하지만, “이자”에서 큰 차이가 납니다.

이 글에서는 학부모·학생이 바로 이해할 수 있도록 두 대출의 핵심 차이, 실제 비용 차이, 그리고 선택 시 체크해야 할 포인트를 한 번에 정리해 드립니다.

1) Subsidized vs Unsubsidized Loan, 한 문장으로 요약하면?

Subsidized Loan:학교에 다니는 동안(그리고 특정 기간) 이자를 정부가 대신 부담 → 학생 부담이 줄어듭니다.

Unsubsidized Loan:대출이 실행되는 순간부터 이자가 바로 쌓임 → 이자를 어떻게 관리하느냐가 총 상환액을 좌우합니다.

2) 가장 중요한 차이: “이자가 언제부터 발생하나요?”

Subsidized Loan (정부가 이자를 지원)

Subsidized Loan의 가장 큰 장점은 재학 중(최소 half-time 등록 등 조건 충족 시) 이자가 발생하더라도 정부가 그 이자를 부담한다는 점입니다.

재학 중: 이자 부담 없음(정부 부담)

졸업/휴학/등록 상태 변경 후: 6개월 유예기간(Grace period)

상환 시작: 유예기간 종료 후 원금 + (그 이후 발생한) 이자를 함께 상환

Unsubsidized Loan (이자 시계가 즉시 시작)

Unsubsidized Loan은 승인/실행되는 즉시부터 이자가 발생합니다. 즉, 여러분이 수업을 듣는 그 시간에도 이자가 계속 누적될 수 있습니다.

재학 중: 이자 즉시 발생(학생 부담)

선택 사항: 재학 중에 이자만이라도 납부하거나, 납부하지 않고 이자를 누적시킬 수 있음

주의: 이자를 누적하면(미납 이자) 원금에 합산(자본화, capitalization) 될 수 있어, 이후 이자도 더 큰 원금 기준으로 계산되어 총 상환액이 증가합니다.

3) 이자율은 같을 수도, 다를 수도 있습니다

많은 분들이 “Subsidized가 더 싸니까 이자율도 더 낮겠지?”라고 생각하지만, 이자율(interest rate) 자체는 같은 경우가 많습니다.

예를 들어 2025–2026 학년도(2025년 7월 1일–2026년 6월 30일 첫 지급분 기준) 에는 학부생의 Direct Subsidized/Unsubsidized Loan 이자율이 **둘 다 6.39%**로 책정되었습니다. 또한,

대학원/전문과정의 Direct Unsubsidized Loan 이자율은 **7.94%**로 학부생보다 높습니다.

(참고: 연방 학자금 대출 이자율은 매년 7월 1일에 새로 정해지며, 해당 기간에 실행된 대출은 ‘고정금리’로 대출 기간 내내 동일하게 적용됩니다.)

핵심은 이자율보다도, 이자가 발생하는 기간과 누가 부담하는지가 실질 비용을 크게 바꾼다는 점입니다.

4) Grace period(유예기간)도 차이가 납니다

두 대출 모두 보통 졸업 후 6개월의 유예기간이 있습니다. 취업 준비와 생활 적응에 도움이 되는 장치죠.

하지만 여기서도 중요한 차이가 있습니다.

Subsidized Loan: 유예기간 동안에도 이자 부담 없음(정부 부담)

Unsubsidized Loan: 유예기간 동안에도 이자가 계속 발생

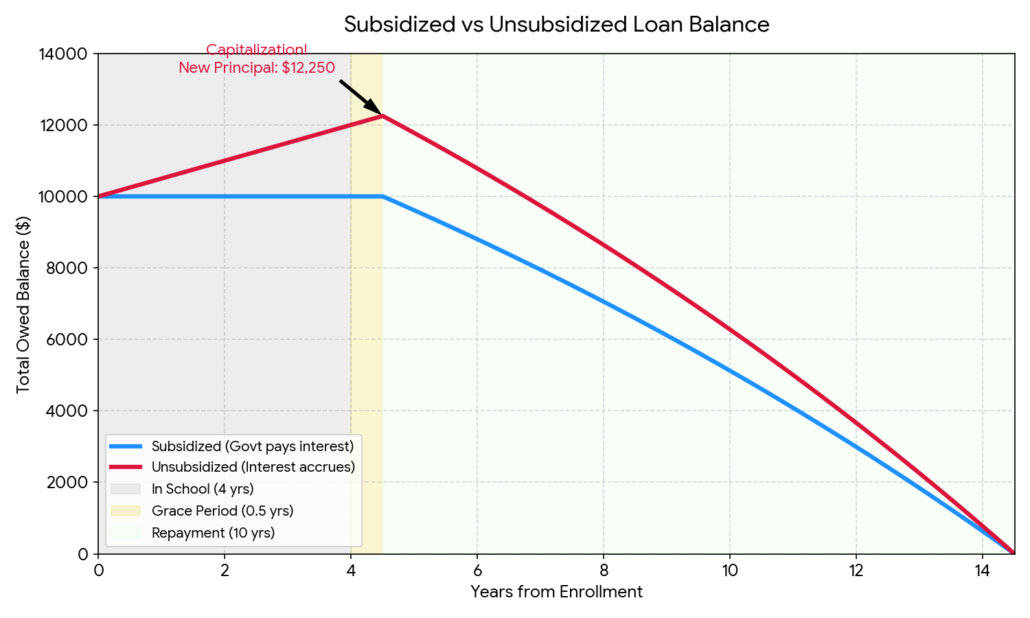

사례: 처음 Subsidized Loan & Unsubsidized Loan 으로 $10,000 을 론신청해서 받았을 경우

파란 선 (Subsidized – 정부 이자 지원): 대학에 다니는 4.5년 동안 이자가 전혀 붙지 않습니다. 졸업 후 상환을 시작할 때도 처음 빌린 원금 $10,000 그대로 출발합니다.

빨간 선 (Unsubsidized – 이자 즉시 발생): 대출을 받은 첫날부터 눈에 보이지 않는 이자가 매일 쌓입니다. 졸업할 때쯤엔 그동안 쌓인 이자가 원금에 얹어져, 상환을 시작하기도 전에 갚아야 할 돈이 $12,250로 불어나 있습니다.

5) 실제로 얼마나 차이 날까? 간단 예시

아래는 이해를 돕기 위한 “단순화한 예시”입니다(대출 조건, 이자 계산 방식, 자본화 시점에 따라 실제 금액은 달라질 수 있습니다).

예시 A: Subsidized Loan

대출 금액: $10,000

재학 기간: 4년

재학 중 이자: 정부 부담

졸업 시점 예상 잔액: $10,000(원금 중심)

예시 B: Unsubsidized Loan (재학 중 이자를 내지 않는 경우)

대출 금액: $10,000

재학 기간: 4년

재학 중 이자: 누적 가능

졸업 시점 예상 잔액: 원금 + 누적 이자 → 상환 출발점이 더 커질 수 있음

요점: Unsubsidized Loan은 “같은 금액을 빌려도” 졸업 시점에 이미 더 큰 잔액으로 출발할 가능성이 있습니다.

6) Subsidized vs Unsubsidized Loan, 현명한 선택을 위한 체크리스트 (학부모·학생 공통)

가능하면 Subsidized Loan을 우선 고려하세요.

재학 중 이자 부담이 줄어 장기적으로 총 비용을 절감할 수 있습니다.

Unsubsidized Loan이 필요하다면, 재학 중 이자만이라도 납부할 수 있는지 검토하세요.

소액이라도 이자 누적을 줄이면 졸업 후 부담이 크게 감소합니다.

졸업 후 상환 계획을 숫자로 세워보세요.

예상 초봉/월수입, 월세·보험·교통비 등 고정비를 반영해 “매달 얼마까지 상환 가능한지” 현실적으로 계산하는 것이 핵심입니다.

학교 Financial Aid Office(재정지원실) 상담을 적극 활용하세요.

본인 상황(가정 소득, 등록 상태, 장학금/그랜트 등)에 맞는 조합을 찾는 데 도움이 됩니다.

마무리

Subsidized Loan과 Unsubsidized Loan의 차이를 제대로 이해하는 것은 단순히 “대학생활 동안의 재정 관리”를 넘어, 졸업 후 수년간의 재정 안정성과 선택의 자유에도 영향을 줍니다.

가능한 정보를 충분히 확인하고, 본인 상황에 맞는 대출 전략을 세워 교육이라는 투자의 가치를 최대화하되, 불필요한 부채 부담은 줄이시길 바랍니다.

https://ampscholar.com/wp-content/uploads/2026/03/학자금-론-이미지-1.webp600800ampcusa@gmail.comhttps://ampscholar.com/wp-content/uploads/2026/02/AMP-Scholar-Logo-Oval-New-300x201.pngampcusa@gmail.com2026-03-07 09:38:102026-07-13 12:18:15Subsidized vs. Unsubsidized Loan: 학부모·학생을 위한 쉬운 완벽 가이드

미국 대학 학자금은 단순히 “등록금 할인”이 아니라, 가정이 부담 가능한 금액을 산정하고(need) 그 차이를 장학금·그랜트·근로·대출로 구성해 비용을 줄이는 재정지원 시스템입니다. 준비 시점이 늦어지면 받을 수 있는 혜택이 줄거나, 서류 누락으로 기회가 사라질 수 있어 입시 준비와 동시에 체계적으로 접근하는 것이 중요합니다.

1) 미국 대학 학자금의 핵심 개념 정리

1) COA(총학비용) = “학교가 추정하는 1년 비용”

대학은 보통 다음을 합쳐 COA(Cost of Attendance)를 제시합니다.

등록금(수업료)

기숙사/식비

교재·생활비

건강보험, 교통비 등

포인트: 같은 합격이라도 학교별 COA가 크게 다르기 때문에, “장학금 액수”만 볼 것이 아니라 최종 실부담금(내가 내는 돈)으로 비교해야 합니다.

2) Need-based vs Merit-based

Need-based(필요 기반 재정보조): 가정의 재정 상황을 바탕으로 지원 규모가 결정

Merit-based(성적/역량 장학금): 성적, 활동, 리더십, 전공 역량 등으로 결정

많은 가정이 “성적 장학금”만 떠올리지만, 실제로는 Need-based가 총액을 크게 줄이는 경우도 많고, 학교에 따라 둘을 동시에 받을 수도 있습니다.

3) Aid 구성요소 4가지(패키지)

학교의 Financial Aid Offer는 주로 다음 조합으로 나옵니다.

Grant/Scholarship(무상지원): 갚지 않는 돈

Work-Study(근로): 캠퍼스 내 아르바이트 형태

Loan(대출): 갚아야 하는 돈

Family Payment(가정 부담): 최종 실부담금

포인트: 오퍼를 받을 때 “총 지원금”보다 무상지원 비중(Grant/Scholarship)과 대출 포함 여부를 꼭 확인해야 합니다.

2) 학자금 준비 프로세스(타임라인) — 입시와 병행하는 로드맵

Step 1. 가정 상황 진단(입시 6–12개월 전부터 권장)

연 소득, 세금보고 형태(자영업/법인/부동산/해외소득 등)

자산(예금, 투자, 부동산, 사업체 지분 등)

형제자매 대학 재학 여부

거주/영주권/시민권 등 자격 요건(학교별로 상이)

목표: “대략 어느 정도 지원이 가능할지”를 미리 추정해, 지원 전략(학교 리스트/학비 시나리오)을 현실적으로 구성합니다.

Step 2. 지원 대학의 재정보조 정책 조사(입시 시즌 전)

학교마다 정책이 다릅니다. 예를 들어,

Need-based를 적극적으로 주는 학교

국제/비영주권 학생에게는 제한적인 학교

Merit 장학금이 풍부한 학교

특정 전공/프로그램에만 장학금이 몰리는 학교

목표: “합격 가능성”뿐 아니라 재정적 합격(affordable admission) 가능성을 함께 평가합니다.

Step 3. FAFSA/CSS Profile 준비(지원 시즌: 보통 10–3월 사이 집중)

FAFSA: 연방 학자금 지원의 기본 서류(대출/일부 그랜트/주정부·학교 지원 연동)

CSS Profile: 많은 사립대가 요구하는 추가 서류(더 상세한 재정정보)

포인트: 학교마다 요구 서류가 다르므로, “한 번만 제출하면 끝”이 아니라 대학별 체크리스트 방식으로 관리해야 합니다.

Step 4. IDOC/추가 증빙 제출 및 보완 요청 대응

CSS를 제출하면 IDOC(증빙 업로드) 또는 학교별 추가 서류 요청이 오는 경우가 많습니다.

세금보고서, W-2, 사업체 서류, 부동산 관련 서류 등

포인트: 여기서 지연이 생기면 오퍼가 늦어지거나 불리해질 수 있어 빠른 대응 체계가 중요합니다.

Step 5. Financial Aid Offer 비교 및 이의(appeal) 전략

오퍼를 받으면 다음을 비교합니다.

1년 기준 vs 4년 총비용 관점

무상지원(Grant/Scholarship) 비율

대출 규모와 조건

기숙사 의무/식비 플랜 등 숨은 비용

특별사정(소득 감소, 의료비, 환율/해외소득 변동, 일시적 실직 등)이 있다면 appeal(재심 요청)로 조정되는 사례도 있습니다.

https://ampscholar.com/wp-content/uploads/2025/02/college20money.jpg273409ampcusa@gmail.comhttps://ampscholar.com/wp-content/uploads/2026/02/AMP-Scholar-Logo-Oval-New-300x201.pngampcusa@gmail.com2025-02-23 17:59:002026-02-24 22:59:35미국 대학 학자금(Financial Aid) 준비, 언제부터 어떻게 시작할까?